19/12/2019

Młodzi ludzie od 20 do 30 lat często niedbały w odniesieniu do finansowania. Mamy zarabiać, wydać na ich potrzeby, rozrywki i rekreacji, ale nawet nie myśleć o racjonalnym wydatkowaniu pieniędzy na ich możliwości budżetowych lub inwestycyjnych.

W rzeczywistości, to nie ma znaczenia, ile można zarobić, tak aby inwestycje i kalkulacji budżetu - to jest inny stosunek do pieniędzy, a liczba nie ma nic wspólnego z nim.

Ten post jest o tym, jak zarządzać swoimi finansami jeśli masz stajnię wynagrodzenie i rzadko mają dochód na boku.

Poniżej znajdziesz opis strategii, która działa idealnie nawet na skromne pensje, a także kilka narzędzi, które pomogą Ci wygodniej zarządzać swoimi finansami.

W USA wszystko obsesję wygodnej usługi Mint.comW którym można śledzić wszystkich transakcji finansowych.

Po rejestracji użytkownik wprowadzi dane karty kredytowej i może potem monitorować wszystkie ich korzystania z usługi przychody i koszty, zaplanować budżet, otrzymać porady na temat optymalizacji kosztów i przekroczenie powiadomienia procent pożyczki.

W naszym kraju jeszcze podobnych usług. Oczywiście, w przeciwieństwie do Amerykanów, rosyjscy konsumenci nie są tak chętni do korzystania z kart kredytowych, a także w wielu miejscach nadal nie dostać się do płatności kartą kredytową.

Mimo to, istnieje kilka wygodne usługi z aplikacji mobilnych, które można uruchomić swój budżet, harmonogram i nagrywać wszystkie wydatki i odbierać zaplanowanego powiadomienie płatności. Znalazłem kilka bezpłatne usługi dla rosyjskiego Finansów rachunkowości lub, innymi słowy, prowadzenie księgowości w rodzinie.

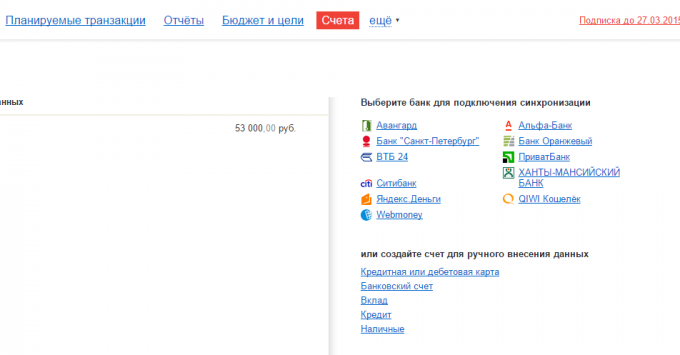

Usługa, która natychmiast zwraca uwagę na siebie kosztem nazwy klasy. On ma bardzo prosty interfejs, bez żadnych dodatkowych elementów i łatwego prowadzenia dokumentacji. To jednak nie neguje możliwość pobierania transakcje niektóre banki, takie jak „Alfa-Bank” VTB 24 i innych.

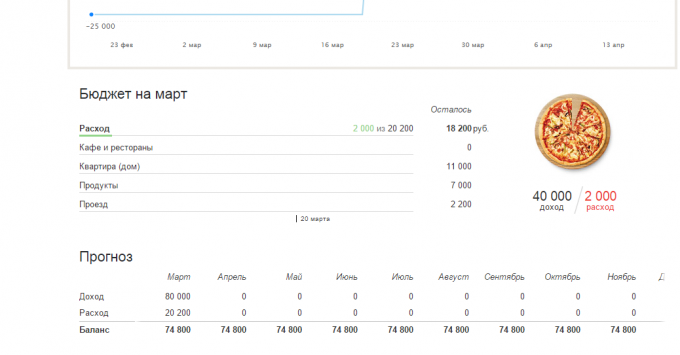

Jest wbudowany w analityce i raportów: Mapa przychodów i wydatków, w okresach porównawczych dla wierzytelności i środków pieniężnych. Wszystko to w przyjaznej dla użytkownika tabel i wykresów. Istnieje również możliwość ustalania celów finansowych, wszystko jest bardzo proste.

Wersja mobilna synchronizowane z serwisem WWW i obejmuje zdolność do dzielenia się rachunkowość rodzinnego, uznaje SMS z banku i automatycznie wprowadza je do dochodów i wydatków.

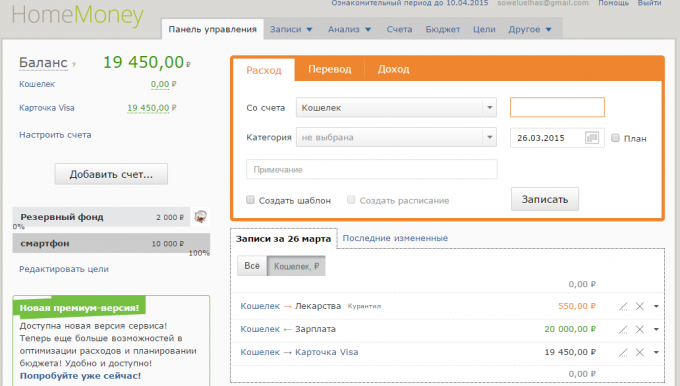

Niezwłocznie po rejestracji wypełnić krótki formularz, dane z których będzie przydatna utworzyć listę kategorii i podstawowych zaleceń. Tamże natychmiast zgłosić „poduszkę bezpieczeństwa”, co jest pożądane gromadzą się w niedalekiej przyszłości.

Możesz zsynchronizować konto z kart bankowych niektórych rosyjskich banków, w tym Sbierbank, VTB i innych, oraz transakcji pobierać bezpośrednio.

Ponadto, nie jest kondycja finansowa wskaźników, zgodnie z którą program automatycznie daje pojęcia o prowadzeniu finansów.

Usługa ta jest bardzo prosta. Nie ma dużych możliwości analityczne (tam jest analiza rocznych przepływów pieniężnych) oraz synchronizacji z bankami, ale nie jest to konieczne, aby poradzić sobie z niczym. Usług rozpoczęciu coachingu, dokonaniu pierwszej transakcji, i voila!

Tworzenie budżetu, ustaw cele oszczędności (już gotowe cele, takie jak wakacje lub „poduszkę bezpieczeństwa”, Click - celem jest dodawany), przychodów i wydatków dodania.

Mój umysł na moim

Nie wszystkie są tego samego dochodu, wydatków i przenosić między kontami. kategorie przychodów i kosztów są dodawane w osobnej sekcji „Materiały referencyjne”, a nie tylko podczas wprowadzania transakcji. Ale są szablony dla często powtarzających się wydatków, co jest bardzo wygodne.

planowanie budżetu i cele finansowe, duże lub średnie, musisz mieć konto premium. Jednak taka relacja istnieje w żadnej z powyższych programów, a bez niego dostaniesz minimum możliwości.

Co jest dobre, z któregokolwiek z tych usług internetowych mają aplikacje mobilne na iOS i Androida, ponieważ wprowadzić swoje wydatki za pomocą telefonu komórkowego jest znacznie łatwiejsze.

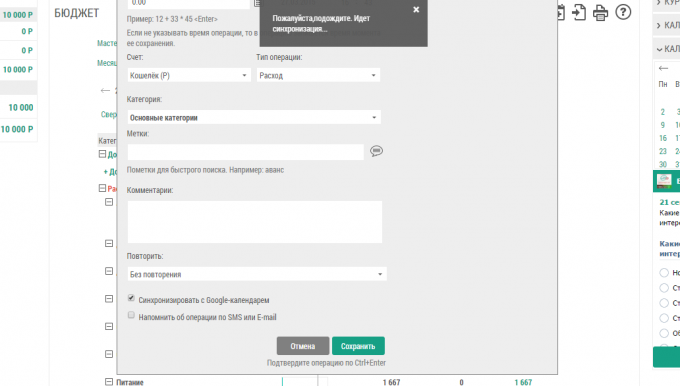

Pierwszą rzeczą, którą należy zrobić po utworzeniu konta - Zaplanuj budżet. Jeśli oficjalnie pewnością można zarabiać dwa razy w miesiącu, i wszystkie podatki są już odjęte od niego. Więc po prostu wpisać kwotę wynagrodzenia.

Następnie należy wypełnić w swoim budżecie co miesiąc na wydatki cyklicznych, takich jak płatności za mieszkanie, podróże, internet i tak dalej. To może być dług od kredytu, opieka nad dzieckiem, kwota które niekoniecznie dają starszym rodzicom i inne wydatki, które są wyraźnie powtarzające się miesiąc po miesiącu.

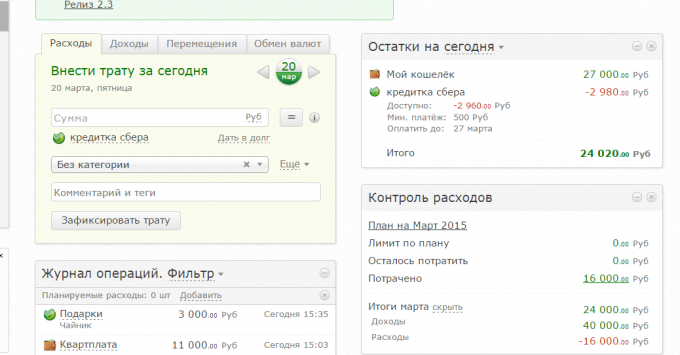

Teraz można zobaczyć wykres budżetu: ile chcesz wydać na różne kategorie, jak już wydawane i ile będzie w stanie wydać więcej, a nie luźną budżetu.

Można utworzyć osobną kategorię „wszystko inne” lub „na wszelki wypadek”. Nie będą przechowywane pieniądze, że nie planował wydać w zależności od budżetu. Więc trzeba będzie dokładniejsze wyobrażenie o ile jest wolne pieniądze na nieprzewidziane wydatki.

Od planowania budżetu jest znacznie bardziej wygodny w użyciu karty kredytowej do gotówki okresie, gdy już spędził ostatnią pensję, ale zaliczka jeszcze nie nadszedł, ale wkrótce będzie.

Program jest przewidziany, ile masz pieniędzy i jakiej daty należy zapłacić. Więc nie zapomnij, aby dokonać płatności, a nie będziesz musiał odsetek wynagrodzenia.

Easy Finance w tym celu specjalną cechą - płatności automatycznych daty w Kalendarzu Google, a także przypomnienia przez email i SMS.

W „Zen-mani” ma również taką możliwość, ale bez Kalendarza Google. Można zaplanować powtarzające się transakcje i wyprzedzeniem otrzymywać przypomnienia o nich przez email.

Więc dokonać budżetu, a wydatki na miesiąc pobytu w tym budżecie. Ok, nadszedł czas, aby myśleć o oszczędności. Można również dostosować usługę tak, że co miesiąc pewną kwotę jest przekazywana jako oszczędności na rachunku.

Doskonały cel dla oszczędności - "in case of emergency". To konto będzie dać ci to, co mamy, aby zapewnić pieniądze - bezpieczeństwo.

Ty decydujesz, jak duże są oszczędności, ale częściej niż zaleca się odłożyć kwotę, która w razie wypadku będzie trwać do sześciu miesięcy życia bez pracy. Jeśli jesteś już od kilku miesięcy prowadzi rachunkowość w domu, byłoby to dość prosta: wziąć średni rzeczywisty budżet miesiąca i pomnożyć liczbę sześć.

Gdy kwota ta jest gromadzona, nie dotykaj go do najbardziej skrajnym przypadku takiego będziesz bez pracy, samochodu lub mienia. Zobaczysz, z rezerwą pieniędzy „na wszelki wypadek” poczujesz się znacznie bardziej komfortowo, bezpieczniej i pewniej.

Można ustawić inne cele dla akumulacji. To może być różne, duże zakupy, czy nie „Fundusz” sprzedają oszczędności na nadchodzący wakacje lub coś innego.

Jeśli obliczyć budżet, można jasno zrozumieć, ile pieniędzy można zaoszczędzić na rzecz, wydarzenie lub wypoczynku każdego miesiąca.

Na przykład, można zauważyć, że w każdym miesiącu w Nadwyżkę budżetu i kosztów ogólnych pozostawały 5000 rubli. Można wyznaczyć sobie cel, takie jak „kupić nowy inteligentny telefon”, a program obliczy, ile trzeba, aby zapisać każdy miesiąc zgromadzić wymaganą ilość, powiedzmy, koniec lata. W rezultacie, można uzyskać spokój i jasność w zakresie finansów osobistych.

I planujesz finanse osobiste? Co używać narzędzi?