7

widoki

Załóżmy, że zostały odrzucone w czwartym garnka i poprosić o historię kredytową, aby dowiedzieć się przyczyny. Nasz przewodnik pomoże Ci zrozumieć, dlaczego jesteś za nierzetelny kredytobiorca.

Odłamki rzymskie

usługa edytora mycreditinfo.ru.

historii kredytowej są przechowywane w biura kredytowe (CRB). W Rosji 13 CHB i choć każdy ma swój własny format wyświetlania historii kredytowej, jedyne różnice zewnętrznych: struktura i taką samą treść.

Raz w roku można uzyskać historię kredytową w każdym biurze za darmo.

W tym artykule będziemy demontować raportu kredytowego największego biura informacji kredytowej - NBCH. Inne raporty mogą być odczytywane przez analogię.

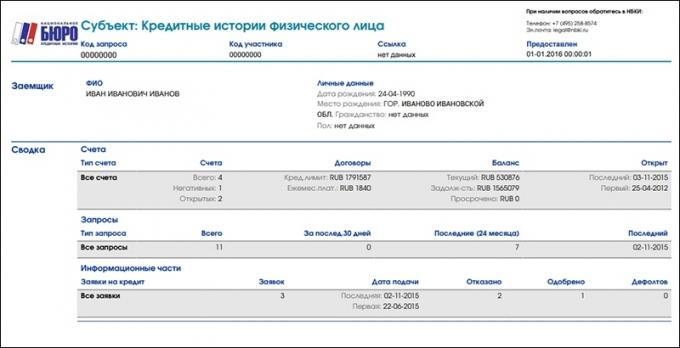

historii kredytowej składa się z czterech części. Pierwsza część nazywa się tytuł. Zawiera podsumowanie pożyczek.

W kolumnie „Saldo” znajdź linię „przeterminowane”. Tutaj można podać łączną kwotę zaległych płatności kredytu. Jeśli nie jest zerem wtedy, w czasie odprawy regularnie płacić za

kredyty. Dowolna liczba inna niż zero oznacza opóźnienie. W tym przypadku będą odrzucane nowy kredyt. Potrzebujesz kredytu - bliskie opóźnienie.

W kolumnie „Konto” Spójrz na linii „negatywne”. Negatywna nazywane są kredyty, dla których opóźnienie przeszła przez trzy miesiące lub osiągnął wykluczenia sądowej. Może to być kredyty czynne lub zamknięte. Im bardziej negatywny wynik, tym mniej prawdopodobne, aby uzyskać kredyt.

Aby ograniczyć wpływ negatywnych kredytu, poprawić historię kredytową małych pożyczek, ale nie w MIF. stosowanie karta kredytowa lub wziąć na kredyt, taki jak lodówki. To pomoże przywrócić reputację rzetelnego kredytobiorcy.

Zwróć uwagę na liczbę wniosków kredytowych:

Banki mają negatywny stosunek do następujących wskaźników:

Nie staraj się wziąć kredyt bezceremonialnie. Jak nie dać kredyt w jednym banku i przejść do drugiego, a potem trzeci i tak dalej. Wszystkie błędy są wyświetlane w historii kredytowej i zmniejszyć szanse zatwierdzenia pożyczki.

Dane osobowe należą do historii kredytowej wniosków kredytowych. Ci są wypełnione takich roszczeń, gdy próbowali dostać kredyt w banku. Dane osobowe powinny być sprawdzane pod kątem autentyczności i „stałości”.

Zdarza się, że Twoja historia kredytowa jest napisane błędnie nazwisko, datę urodzenia i adres. Mogę się mylić sam kredytobiorca w wypełnieniu wniosku, a pracownik banku, które przenoszą dane z papieru do komputera. Na przykład, w paszporcie pan Iwanow i historii kredytowej - „Yvonne”. Przy rozpatrywaniu wniosku kredytodawca porównuje dane z dokumentów z historii kredytowej. Jeśli istnieją rozbieżności, odmówił kredytu.

Sprawdzić historię kredytową za błędy w danych osobowych. Jeśli okaże się, napisać wniosek do Prezydium, które otrzymał historię kredytową. Warunki historii kredytowej poprawki w trzech głównych biur dostępna jest pod adresem:

Dane osobowe są aktualizowane w historii kredytowej, ponieważ aktualizuje we wnioskach. A im więcej mam tę informację, to tym gorzej. Banki cenią trwałość. Po zmianie każdy numer telefonu lub adres roku banki mogą rozważyć kredyt oszust i odmówić kredytu.

Aby przekonać bank, że nie jesteś oszustem, przyjść do biura i powiedz nam o przyczynach częstych relokacji: szukam pracy w różnych regionach lub na żywo z krewnych.

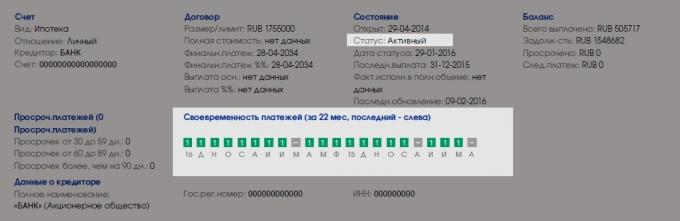

Informacje na temat poszczególnych kredytów jest w sekcji „Konta”. Ta sekcja jest łatwe do znalezienia na kolorowych kwadratów:

Znajdź czynnych kredytów i spojrzeć na harmonogramów płatności. Aktywne pożyczki - te, które płaci obecnie.

Jeden kwadrat - jeden miesiąc. Zielone kwadraty - wszystko jest w porządku, płacisz żadnych zaległości. Szare kwadraty wskazują, że w niektórych miesiącach, bank nie podał szczegółów dotyczących płatności.

Biedny, jeśli w zielonych i szarych kwadratów spotkać kwadraty innych kolorach. Mówią o zwłoki.

Banki zwrócić uwagę na nich, jeśli nie ma żadnych aktywnych przestępczość. Ważne głębokość zaległości oraz datę zamknięcia kredytu. Jeśli zamknąć sześć miesięcy temu, kredyty przeterminowane dłużej niż trzy miesiące, nowa pożyczka może zostać odrzucona. Z biegiem czasu, szanse kredytu wzrośnie.

Sprawdź liczbę mikropożyczek. Banki nie ufają kredytobiorców, którzy regularnie „przechwycić do wypłaty.” Jeśli wziąć kredyt mikro co sześć miesięcy - jest to normalne. Częściej - złe.

Należy także pamiętać, że banki są bardziej lojalni wobec aktywnych kredytobiorców. Jeśli masz przykładową historię kredytową, ale w ciągu ostatnich pięciu lat, nie użyto pożyczki, bank może odmówić. Dlatego uzupełnić historię kredytową nowych informacji od czasu do czasu.

Po rozbiorze sekcji „Konta”, znajdziesz „część informacji”. Wyświetla aplikacje dla kredytów i ich status - zatwierdzony lub odrzucony. W przypadku wniosku kredytodawca podaje powód:

Istnieje pięć powodów odmowy:

Według moich obserwacji, najczęstszą przyczyną awarii - polityki kredytowej kredytodawcy. Prawdopodobnie dlatego, że jest „przestronny” i stanowcze. Niestety, z tego powodu nie daje konkretny kierunek analizy zatem kredytobiorca będzie musiał przejść przez wszystkie możliwe opcje dla odmowy.

Jeśli nie dać kredyt, dostać historię kredytową i sprawdzić:

co zrobić nie musisz: